【まるわかり 不動産】はじめての相続対策

不動産】はじめての相続対策

時は平成27年1月1日、事件が起こりました。そう、相続税の改正、事実上の増税路線です。世間では相続対策と声高に叫ばれていますが、でも相続対策ってどうするの?実際に経験してみないと、なかなか分かりづらいものです。彼を知り己を知れば百戦殆うからず。本日は相続の実態をご紹介します。

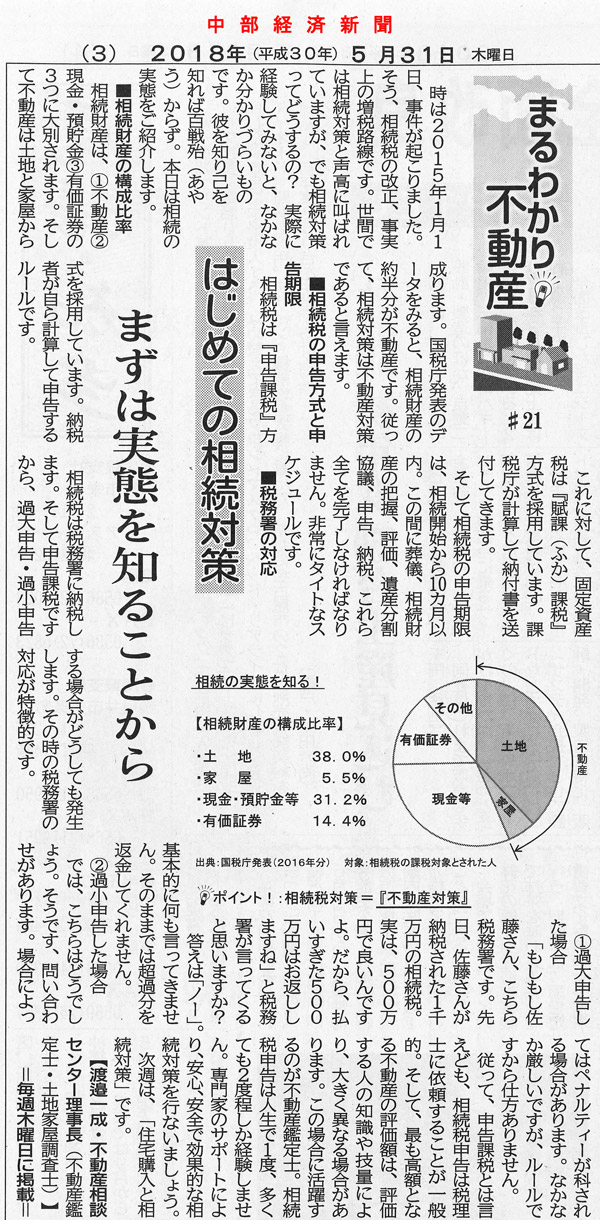

相続財産の構成比率

相続財産は、①不動産、②現金・預貯金、③有価証券の3つに大別されます。そして不動産は土地と家屋から成ります。国税庁発表のデータをみると、相続財産の約半分が不動産です。従って、相続対策は不動産対策である!と言えます。

ポイント!: 相続税対策 = 『不動産対策』

相続税の申告方式と申告期限

相続税は『申告課税』方式を採用しています。納税者が自ら計算して申告するルールです。

これに対して、固定資産税は『賦課(ふか)課税』方式を採用しています。課税庁が計算して納付書を送付してきます。

そして相続税の申告期限は、相続開始から10ヶ月以内。この間に葬儀、相続財産の把握、評価、遺産分割協議、申告、納税、これら全てを完了しなければなりません。非常にタイトなスケジュールです。

税務署の対応

相続税は税務署に納税します。そして申告課税ですから、過大申告・過小申告する場合がどうしても発生します。その時の税務署の対応が特徴的です。

①過大申告した場合「もしもし佐藤さん、こちら税務署です。先日、佐藤さんが納税された1000万円の相続税。実は、500万円で良いんですよ。だから、払いすぎた500万円はお返ししますね!」と税務署が言ってくると思いますか?

答えは「ノー!」。基本的に何も言ってきません。そのままでは超過分を返金してくれません。

では、こちらはどうでしょう。そうです、問い合わせがあります。場合によってはペナルティーが科される場合があります。なかなか厳しいですが、ルールですから仕方ありません。

従って、申告課税とは言えども、相続税申告は税理士に依頼することが一般的。そして、最も高額となる不動産の評価額は、評価する人の知識や技量により、大きく異なる場合があります。この場合に活躍するのが不動産鑑定士。相続税申告は人生で1度、多くても2度程しか経験しません。専門家のサポートにより、安心、安全で効果的な相続対策を行ないましょう。