【まるわかり 不動産】借金でアパート建設~効果と対策

不動産】借金でアパート建設~効果と対策

先週は、「借金自体には相続税の減額効果はない」ことを学んでいただきました。

では今週の質問です。「アパートを建てると節税になるのか?」

みなさん、どうでしょう?答えは、「イエス!」。では、なぜ相続税が安くなるのでしょうか?それは、相続税の計算方法を定めた国の基準(財産評価基本通達)が、安くなる評価方法を認めているからです。

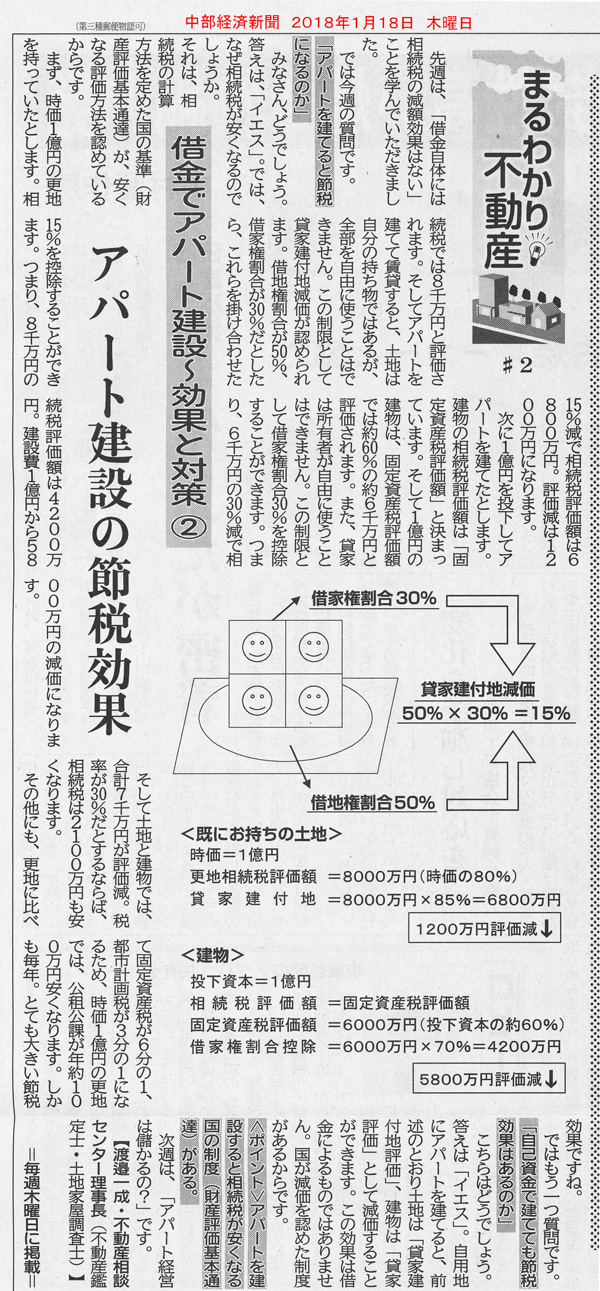

まず、時価1億円の更地を持っていたとします。相続税では8千万円と評価されます。そしてアパートを建てて賃貸すると、土地は自分の持ち物ではあるが、全部を自由に使うことはできません。この制限として貸家建付地減価が認められます。借地権割合が50%、借家権割合が30%だとしたら、これらを掛け合わせた15%を控除することができます。つまり、8千万円の15%減で相続税評価額は6千8百万円。評価減は1千2百万円になります。

次に1億円を投下してアパートを建てたとします。建物の相続税評価額は「固定資産税評価額」と決まっています。そして1億円の建物は、固定資産税評価額では約60%の約6千万円と評価されます。また、貸家は所有者が自由に使うことはできません。この制限として借家権割合30%を控除することができます。つまり、6千万円の30%減で相続税評価額は4千2百万円。建設費1億円から5千8百万円の減価になります。

そして土地と建物では、合計7千万円が評価減。税率が30%だとするならば、相続税は2千百万円も安くなります。

その他にも、更地に比べて固定資産税が6分の1、都市計画税が3分の1になるため、時価1億円の更地では、公租公課が年約百万円安くなります。しかも毎年。とても大きい節税効果ですね!

ではもう一つ質問です。「自己資金で建てても節税効果はあるのか?」

こちらはどうでしょう?答えは「イエス!」。自用地にアパートを建てると、前述のとおり土地は「貸家建付地評価」、建物は「貸家評価」として減価することができます。この効果は借金によるものではありません。国が減価を認めた制度があるからです。

ポイント!:

アパートを建設すると相続税が安くなる国の制度(財産評価基本通達)がある。