相続した不動産が高額で売却できて

ホッと一安心!

でも、売却金額が

全部手元に残るとは限りません。

そう、税金は大丈夫?

節税効果 最大100% 減額

不動産鑑定士による

「不動産取得費証明書」

発行サービス

不動産譲渡所得税の削減に貢献します。

壱成不動産鑑定では、不動産の取得費が分からない場合に

不動産譲渡所得税を大幅に削減する証明書を発行しています。

不動産鑑定士による

「不動産取得費の証明書」発行

節税効果 最大100%減額!

不動産譲渡所得税の削減に貢献します。

-

相続した不動産を売却した際、

よく問題となるのが、

購入時の売買契約書の紛失です。 -

取得費が分からない場合、

多額の税金が発生します。 -

取得費が分からない場合に

不動産譲渡所得税を大幅に削減する

証明書を発行しています。

壱成不動産鑑定の

証明書が貢献します!

売却当事者

- 購入時の売買契約書を紛失して

しまったため

取得価格が分からない方 - 先代から相続した不動産を売却したが

当時の取得価格が分からない方 - 概算取得費として

今のままでは

5%になってしまうと言われた方

税理士の先生方

- できるだけ概算取得費5%を

採用したくない方

(5%より高いはず) - 取得費について

証明書の発行を

不動産専門家へ依頼したい方 - 確定申告まで時間がないので

調査証明を不動産専門家に依頼したい方

不動産譲渡所得税とは?

-

譲渡所得

- 売却

収入

- 取得費+譲渡費用

-

- 特別控除

- 譲渡所得

個人が不動産(土地・建物など)を売却し

譲渡益が生じた場合には… -

譲渡所得に対する税金

- 譲渡所得

- ×

- 税率

- =

-

譲渡所得の金額に応じて所得税と住民税が課されます。

この不動産の譲渡所得に対する税金を不動産譲渡所得税と言い、

確定申告が必要です。

- 譲渡所得

- =

- 収入金額 - ( 取得費 + 譲渡費用 )譲渡益

- -

- 特別控除

- 譲渡所得

- ×

- 税率

- =

- 不動産譲渡所得税

相続・遺贈・贈与により取得した不動産の取得価格は、原則として前所有者の取得費を引き継ぐことに注意が必要です。

相続した不動産の取得費は、先代が購入した当時の価格です。

よく問題となるのが

購入時の売買契約書の紛失です。

ご自身で購入した不動産であれば、仮に売買契約書がなくても、購入価格は推測ができます。

しかし、相続した不動産の場合はどうでしょうか?

-

先代の購入が数十年前のため、当時の売買契約書が見つかりません。

この場合、取得費はどうなるの? -

売却金額の5%を概算取得費とすることができます

売却金額の5%を概算取得費とすることができます

(概算取得費の特例)取得費ゼロにしなければならない訳ではありません。

しかし、売却金額の95%に対して約20%が課税され、多額の税金が発生します。

不動産譲渡所得税が

多額になった事例

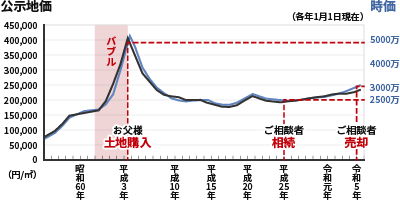

ご相談者は、お父様から相続した不動産を、

令和5年に3000万円で売却しました。

-

平成3年

バブル期で

お父様

土地購入

お父様

土地購入

- 推定購入価格

- 5000万

高い!

-

平成25年

ご相談者

相続により取得

ご相談者

相続により取得

- 推定時価

- 2500万

- (相続税評価額2000万)

-

令和5年

平成3年

ご相談者

売却

ご相談者

売却

- 売却金額

- 3000万

当時より

安い

参考 地価公示(住宅地平均価格)の長期推移

現在よりもバブル期(昭和後半~平成4年バブル崩壊まで)の不動産価格が高かったことはよくあります。

ご相談者のお父様も、そんなバブルの時期に土地を購入されているので、購入価格が高く、ご相談者が売却した令和5年と大きく差が出ました。

契約書がない!

私が相続した不動産の取得価格は、先代父が購入した当時の価格ですよね。

購入時の売買契約書は残っていませんが、5000万円くらいで買ったと聞いています。

5000万円で買ったものを3000万円で売却したのですから、2000万円の売却損。

譲渡益はゼロなので、不動産譲渡所得税はゼロですよね?

- 売却金額

3000万円 - -

- 取得価格

5000万円 - =

- 売却損

-2000万円

譲渡所得税は

ゼロですよね?

ところが、確定申告前に会計事務所から通知された概算額は予想外のものでした。

取得費が証明できない場合は通常このように算定し、譲渡所得税が発生するというのです!

- 売却金額

3000万円 - ×

- 概算取得費5%控除

( 1 - 5 % ) - ×

- 長期譲渡所得税率

20.315% - =

- 税額

約580万円

譲渡所得税が

発生します

購入価格よりも

安く売っているはずなのに、 580万円も払わなければ

ならないのですか!?

税金はかからないと考えていたご相談者は、

会計事務所が概算した多額の不動産譲渡所得税にびっくりし、慌てて弊社へご相談に来られました。

この580万円を

ゼロにできた秘訣は

証明書です。

取得費がわからない時の

解決策は?

そこでお役に立てるのが、弊社の不動産取得費証明書です。

不動産取得費証明サービス

- 不動産意見書

- 又は

- 不動産鑑定評価書

- 国家資格者である不動産鑑定士が、購入当時の客観的な不動産価格を証明します。

- その証明書記載価格を取得費として、ご自身又は税理士が確定申告をします。

節税効果は最大100%減額!!

前記のご相談者の事例でしたら、

不動産鑑定評価書の発行で

納税額約580万円が

ゼロ円になる可能性があります。

なお、購入当時の客観的な不動産価値の証明方法は、個々の不動産ごとに異なります。

ご相談をいただいてから、担当する不動産鑑定士が、費用対効果も含めて最善の方法をご提案します。

ご興味がある方は

詳細資料をご請求ください

実情に踏み込んだ内容となるため、

ご請求フォームより資料をご請求していただいた方にのみ、公開とさせていただきますことをご了承ください。

個人で不動産を売却した方のみならず、

税理士の先生方も大歓迎です!

確定申告について

確定申告を代理で行うことは、税理士の独占業務となります。

弊社は税理士事務所・税理士法人ではないため、税務に関するご相談には対応できません。不動産に精通した弊社提携税理士をご紹介することは可能ですが、確定申告は短期間に集中するため、ご紹介できる数に限りがあることをご了承ください。

詳しくは、ご請求後の資料をご参照ください。

ご請求フォーム

「不動産譲渡所得税の減額」にご興味がある方は、

フォームに必要事項をご入力のうえ詳細資料をご請求ください。

スタッフがご請求内容を確認し、ご入力いただいたメールアドレスに詳細資料をお送りします。

「info@issei-rea.com」の受信許可をして返信をお待ちください。